업무분야

민사,형사,이혼,기업자문 등 고객의 고민을 해결해 드리기 위해 최선을 다할 것을 약속드립니다.

가 사

- 유 언

- 유언이란 유언자의 사망 후 효력이 발생할 것을 목적으로 일정한 방식에 따라 하는 의사표시를 말합니다.

통상 유언장을 작성하는 방식으로 이루어지는데, 유언자의 사망 후에 그 진의를 알기 어렵기 때문에 우리나라는 법이 정한 방식에 따라 작성되었고, 법에 정해진 내용을 다루고 있는 유언에 대해서만 그 효력을 인정하고 있습니다.

유언의 방법은 ①자필증서, ②녹음, ③공정증서, ④비밀증서, ⑤구수증서 가 인정되는데, 많이 사용되는 방법은 자필증서 방식과 공정증서 방식 입니다.

‘자필증서’의 경우,

별도의 비용이 발생하지 않고, 당사자가 원할 때 편하게 작성할 수 있는 장점이 있으나, 추후 자필 유언장 발견 후 유언검인절차가 필요하며, 법정상속인 전원이 유언의 내용에 동의하지 않으면 상속인들 간에 분쟁(유언무효확인의 소 등)이 일어날 수 있다.

‘공정증서’의 경우,

변호사의 도움을 받아 작성하므로 유증 목적물의 가액(공시지가)에 비례하여 수수료가 발생합니다. 가장 큰 장점은 자필증서에 비해 사후절차가 매우 간편합니다.

별도의 검인절차 없이 유언의 내용대로 간편하게 이전되고, 변호사가 작성하므로 유언의 내용이 법정요건에서 벗어나 무효가 될 위험이 없습니다.

- 상 속

- 피상속인이 사망한 경우, 피상속인의 재산과 채무는 모두 상속되고, 피상속인의 유언이 없는 경우, 법정상속인들에게 법정 상속분대로 분할됩니다.

상속순위는 다음과 같습니다.

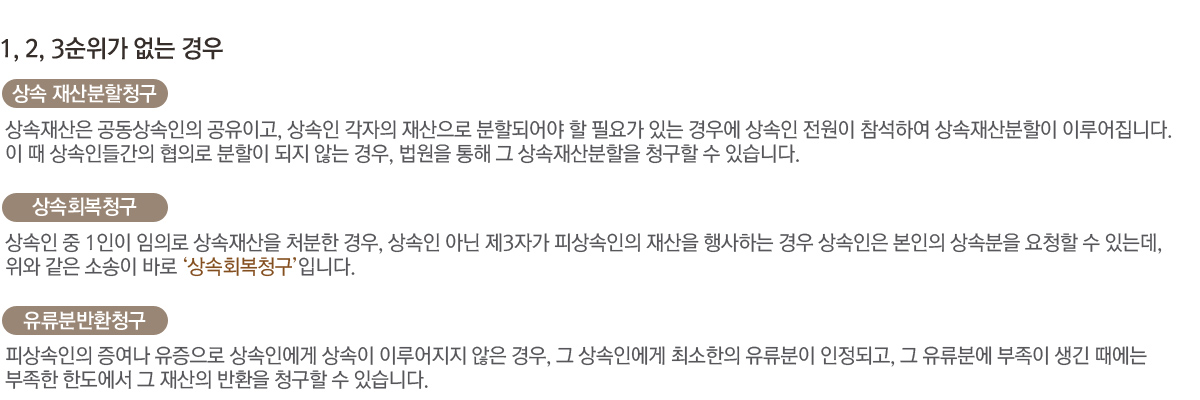

1순위: 피상속인의 직계비속(자녀, 손자녀 등) 및 배우자- 항상 상속인이 됨 2순위: 피상속인의 직계존속(부,모,조부모 등) 및 배우자- 직계비속이 없는 경우 상속인이 됨 3순위: 피상속인의 형제자매 –1, 2순위가 없는 경우 상속인이 됨 4순위: 피상속인의 4촌 이내의 방계혈족(삼촌, 고모, 이모 등)